Mitä ETF tarkoittaa? – Kattava opas aloittelijalle

ETF-rahastojen hallinnoitava omaisuus on kasvanut maailmanlaajuisesti yli kymmeneen biljoonaan dollariin. Luku kertoo enemmän kuin mikään muu siitä, miksi yhä useampi sijoittaja valitsee ETF:n perinteisen sijoitusrahaston sijaan. Kysymys ei ole muodista vaan rakenteellisesta muutoksesta tavassa, jolla yksityissijoittajat rakentavat varallisuutta.

Tämä opas avaa ETF-sijoittamisen perusteet. Selitämme, mitä ETF tarkoittaa, miten se toimii ja miksi se on noussut yhdeksi keskeisimmäksi työkaluksi hajauttamisessa. Käymme läpi myös käytännön asiat: miten valitset oikean ETF:n, mistä ostat sen Suomessa ja mitä riskejä sinun tulee ymmärtää ennen ensimmäistä sijoitusta.

Tavoitteemme on tarjota selkeä oppimispolku, joka vie teoriasta käytäntöön. Jokainen osio rakentuu edellisen päälle, jotta ymmärrät lopulta kokonaisuuden – ei vain mitä ETF on, vaan miksi se toimii juuri niin kuin toimii.

Mitä ETF tarkoittaa?

ETF tulee sanoista Exchange Traded Fund. Suomeksi termiä voisi kuvata pörssilistatuksi rahastoksi tai indeksirahastoksi, joka käy kauppaa arvopaperipörssissä. Kyse on siis sijoitusrahastosta, joka yhdistää useiden sijoittajien varat ja hajauttaa ne ennalta määritellyn strategian mukaisesti.

Perusajatus on yksinkertainen. ETF ostaa sisäänsä kokoelman arvopapereita – esimerkiksi osakkeita, joukkovelkakirjoja tai hyödykkeitä – ja jakaa omistuksen pieniin osiin, joita kutsutaan osuuksiksi. Kun ostat yhden osuuden, omistat samalla pienen palan kaikista rahaston sisältämistä arvopapereista.

ETF eroaa perinteisestä sijoitusrahastosta kahdessa keskeisessä asiassa. Ensinnäkin se käy kauppaa pörssissä kuten osake, joten voit ostaa ja myydä sitä pörssipäivän aikana milloin tahansa. Toiseksi useimmat ETF:t ovat passiivisia: ne seuraavat tiettyä indeksiä sen sijaan, että yrittäisivät voittaa markkinat aktiivisella salkunhoidolla.

Tämä yhdistelmä tekee ETF:stä joustavan, läpinäkyvän ja usein edullisen tavan sijoittaa. Niinpä se sopii erityisen hyvin aloittelijalle, joka haluaa päästä alkuun ilman monimutkaisia rakenteita tai korkeita kuluja.

Miten ETF toimii?

ETF seuraa tyypillisesti jotakin vertailuindeksiä. Tämä voi olla laaja osakeindeksi kuten S&P 500, joka sisältää Yhdysvaltojen 500 suurinta pörssiyhtiötä, tai vaikkapa MSCI World, joka hajauttaa sijoituksen yli 1 500 yhtiöön kehittyneillä markkinoilla. Rahaston tehtävänä on pitää sisältönsä mahdollisimman lähellä tämän indeksin painotuksia.

Käytännössä tämä tarkoittaa, että kun Apple muodostaa esimerkiksi kolme prosenttia S&P 500 -indeksistä, myös sitä seuraavan ETF:n salkkuun sisältyy Applen osakkeita noin kolme prosenttia kokonaisarvosta. Sama logiikka toistuu kaikkien indeksin osakkeiden kohdalla. Näin ETF:n tuotto seuraa tarkasti indeksin kehitystä – ei enempää, ei vähempää.

Aktiivisesti hoidettu rahasto toimii eri tavalla. Siinä salkunhoitaja tekee päätöksiä siitä, mitä osakkeita ostetaan, myydään tai ylipainotetaan. Tavoitteena on tuottaa indeksiä parempi tuotto, mutta yritys maksaa: kulut ovat korkeammat ja usein tuotto jää silti indeksin alapuolelle. ETF:n logiikka on toinen. Se ei yritä voittaa markkinaa, vaan tarjota markkinan tuoton mahdollisimman alhaisin kustannuksin.

Sijoittajana omistat ETF:n osuuden, joka edustaa pientä osaa rahaston kokonaisvarallisuudesta. Jos rahaston arvo nousee, osuutesi arvo nousee samassa suhteessa. Sama pätee laskusuuntaan. Omistajuus on suoraa, läpinäkyvää ja helposti ymmärrettävää.

ETF:n rakenne ja salkun sisältö

Mitä ETF sisältää?

ETF voi koostua hyvin erilaisista omaisuuslajeista. Yleisin tyyppi sisältää osakkeita, mutta valikoimasta löytyy myös joukkovelkakirjalainoja, hyödykkeitä kuten kultaa tai öljyä, sekä jopa kiinteistöjä REITien (Real Estate Investment Trust) kautta. Kunkin ETF:n sisältö määrittyy sen seuraamasta indeksistä tai strategiasta.

Osake-ETF voi keskittyä yhteen maahan, alueeseen tai koko maailmaan. Se voi painottua tiettyyn toimialaan kuten teknologiaan tai terveydenhoitoon, tai se voi hajauttaa sijoituksen tasaisesti eri sektorien kesken. Joukkovelkakirja-ETF puolestaan voi sisältää valtioiden tai yritysten liikkeeseen laskemia lainoja, lyhyitä tai pitkiä maturiteetteja, ja sen riskiprofiili vaihtelee sen mukaan.

Hajautus on ETF:n keskeinen etu. Kun ostat yhden osuuden laajaa indeksiä seuraavasta rahastosta, saat samalla altistuksen sadoille tai jopa tuhansille eri yrityksille. Tämä pienentää merkittävästi yksittäisen yrityksen konkurssi- tai tulosriskiä. Jos yksi yhtiö romahtaa, sen vaikutus koko salkun arvoon jää vähäiseksi.

Hajautus ei kuitenkaan poista markkinariskiä. Jos koko osakemarkkinat laskevat, myös ETF:n arvo laskee. Siksi on tärkeää ymmärtää, että ETF suojaa sinua yrityskohtaisilta riskeiltä, mutta ei laajemmilta markkinaliikkeiltä. Se on työkalu riskien hallintaan, ei niiden poistamiseen.

Miten ETF:n osuudet syntyvät ja kaupankäynti tapahtuu?

ETF:n osuuksia ei luoda samalla tavalla kuin perinteisen rahaston osuuksia. Prosessissa ovat mukana valtuutetut osallistujat (authorized participants), jotka ovat yleensä suuria rahoituslaitoksia. Ne luovat uusia osuuksia tuomalla rahastoon sen indeksin mukaisen korin arvopapereita ja saavat vastineeksi ETF:n osuuksia, tai päinvastoin: he voivat palauttaa osuuksia ja saada tilalle arvopapereita.

Tämä mekanismi pitää ETF:n markkinahinnan lähellä sen nettoarvoa eli NAV:ia (Net Asset Value). Jos ETF:n hinta pörssissä nousee liian korkealle suhteessa sen todelliseen arvoon, valtuutetut osallistujat luovat lisää osuuksia ja myyvät niitä, mikä laskee hintaa. Vastaavasti jos hinta laskee liikaa, he ostavat osuuksia ja tuhoavat niitä, mikä nostaa hintaa takaisin kohti oikeaa arvoa.

Yksityissijoittajan näkökulmasta kaupankäynti on yksinkertaista. Ostat ja myyt ETF:n osuuksia pörssissä aivan kuten osakkeita. Tarvitset arvo-osuustilin ja välityspalvelun, asetat ostotoimeksiannon ja kauppa toteutuu pörssin aukioloaikoina. Hinta määräytyy kysynnän ja tarjonnan perusteella reaaliajassa.

Markkinatakaajat varmistavat likviditeetin. He asettavat jatkuvasti osto- ja myyntitarjouksia, jotka pitävät kaupankäynnin sujuvana. Tämä tarkoittaa, että voit yleensä ostaa tai myydä ETF:n osuuksia nopeasti ilman merkittävää hintavaikutusta – edellyttäen, että kyseessä on riittävän suuri ja likvidi rahasto.

ETF:n edut sijoittajalle

Hajautus

ETF tarjoaa välittömän pääsyn laajasti hajautettuun salkkuun. Yhdellä kaupalla saat omistukseesi satoja tai tuhansia yrityksiä, mikä olisi käytännössä mahdotonta toteuttaa itse ostamalla yksittäisiä osakkeita. Tämä on erityisen tärkeää aloittelijalle, jolla ei välttämättä ole pääomaa eikä osaamista rakentaa monipuolista salkkua tyhjästä.

Hajautus vähentää epäsystemaattista riskiä, eli sitä osaa kokonaisriskistä, joka liittyy yksittäisiin yrityksiin. Jos yksi yhtiö menee konkurssiin tai sen osakkeen arvo romahtaa, vaikutus koko salkun tuottoon jää pieneksi. Sama logiikka pätee toimialoihin ja maihin: mitä laajempi hajautus, sitä tasaisempi tuotto pitkällä aikavälillä.

Hajautus ei kuitenkaan tarkoita riskittömyyttä. Markkinariski eli systemaattinen riski pysyy. Jos globaalit osakemarkkinat laskevat, myös laajasti hajautetun ETF:n arvo laskee. Siksi hajautus on keino hallita riskiä, ei välttää sitä kokonaan. Se tasaa tuottoja ja pienentää ääriliikkeitä.

Aloittelijalle tämä on käytännössä tärkein syy valita ETF. Se antaa rauhaa mieleen. Sinun ei tarvitse seurata jatkuvasti yksittäisten yritysten tuloksia, analysoida tilinpäätöksiä tai pelätä, että teit väärän valinnan ostaessasi yhden osakkeen. ETF jakaa riskin ja antaa sinulle mahdollisuuden keskittyä pitkän aikavälin tavoitteisiin.

Edullisuus

ETF:t ovat yleensä huomattavasti edullisempia kuin aktiivisesti hoidetut rahastot. Syy on yksinkertainen: passiivisessa indeksinseuraamisessa ei tarvita kallista salkunhoitajaa eikä jatkuvaa arvopapereiden kaupankäyntiä. Kulut syntyvät lähinnä hallinnollisista toiminnoista ja indeksin ylläpidosta, eivät aktiivisesta päätöksenteosta.

Tyypillinen ETF:n hallinnointi palkkio eli TER (Total Expense Ratio) on 0,1–0,5 prosenttia vuodessa. Aktiivisesti hoidetuissa rahastoissa vastaava luku voi olla 1,5–2,5 prosenttia tai enemmän. Ero voi kuulostaa pieneltä, mutta ajan myötä se kasvaa merkittäväksi. Jos sijoitat 10 000 euroa kymmeneksi vuodeksi seitsemän prosentin vuosituotolla, 0,2 prosentin kulut syövät noin 2 500 euroa tuotoista, kun taas 2 prosentin kulut vievät yli 20 000 euroa.

Merkintäpalkkioita ei useimmissa ETF:issä ole lainkaan, toisin kuin monissa perinteisissä rahastoissa. Myöskään lunastuspalkkioita ei tyypillisesti peritä. Ainoat lisäkulut syntyvät kaupankäynnistä: välityspalkkio ja mahdollinen osto-myyntiero eli spread. Nämä ovat kuitenkin yleensä maltillisia, etenkin likvideissä rahastoissa.

Edullisuus ei ole pelkkä tekninen yksityiskohta. Se on suora kilpailuetu, joka näkyy lopullisessa tuotossa. Mitä pienemmät kulut, sitä suurempi osa markkinan tuotosta jää sinulle. Siksi ETF:t ovat erityisen hyviä pitkäaikaiseen varallisuuden rakentamiseen, jossa kulut kertautuvat vuosi toisensa jälkeen.

Likviditeetti ja läpinäkyvyys

ETF:llä voi käydä kauppaa pörssipäivän aikana milloin tahansa markkinoiden ollessa auki. Tämä eroaa perinteisestä sijoitusrahastosta, jonka hinnoittelu tapahtuu kerran päivässä päivän päätöskurssin mukaan. ETF:n voit ostaa tai myydä reaaliajassa, mikä antaa sinulle joustavuutta ja hallinnan tunteen.

Läpinäkyvyys tarkoittaa, että näet jatkuvasti ETF:n sisällön. Useimmat rahastot julkaisevat salkkunsa koostumuksen päivittäin. Tiedät siis tarkalleen, mitä omistat ja missä suhteessa. Perinteisessä rahastossa salkun sisältö julkaistaan usein vain kerran kuukaudessa tai harvemmin, mikä vaikeuttaa tarkan kuvan muodostamista.

Reaaliaikainen hinnoittelu auttaa myös ymmärtämään, mitä olet maksamassa. Näet suoraan osto- ja myyntihinnat, etkä joudu arvailemaan, mikä päivän päätöskurssi tulee olemaan. Tämä vähentää epävarmuutta ja tekee kaupankäynnistä ennakoitavampaa.

Likviditeetti ja läpinäkyvyys eivät ole vain mukavuusasioita. Ne ovat rakenteellisia etuja, jotka tekevät ETF:stä modernin sijoitusvälineen. Ne sopivat ajatteluun, jossa sijoittaja haluaa itse hallita prosessia, nähdä mitä omistaa ja päättää milloin toimii.

ETF:n riskit ja haitat

ETF ei ole riskitön sijoitus. Tärkein riski on markkinariskin. Jos ETF seuraa osakeindeksiä ja osakemarkkinat laskevat, myös ETF:n arvo laskee. Tämä on välitöntä seurausta siitä, että rahasto on suunniteltu seuraamaan markkinaa – ei välttelemään sen laskuja.

Valuuttariski syntyy, jos ETF sijoittaa ulkomaisiin arvopapereihin. Esimerkiksi eurooppalaisille sijoittajille dollareissa noteerattu S&P 500 -ETF altistuu sekä indeksin kehitykselle että dollarin ja euron väliselle kurssille. Jos dollari heikkenee euroa vastaan, se voi syödä osan tuotosta, vaikka indeksi nousisikin. Osa ETF:istä käyttää valuuttasuojausta tämän riskin pienentämiseksi, mutta se nostaa kuluja.

Seurantavirhe eli tracking error kuvaa, kuinka tarkasti ETF seuraa indeksiään. Pienikin poikkeama voi johtua kuluista, uudelleentasapainotuksesta tai arvopapereiden lainauksesta. Hyvässä ETF:ssä seurantavirhe on hyvin pieni, mutta se on silti olemassa. Pitkällä aikavälillä erot voivat kasvaa merkittäviksi.

Likviditeettiriskit koskevat erityisesti pienempiä tai eksoottisia ETF:itä. Jos rahasto ei käy aktiivisesti kauppaa, osto-myyntihinnan ero voi olla suuri, mikä nostaa kaupankäynnin kustannuksia. Lisäksi pienempi rahasto voi olla alttiimpi äkillisille hinnanmuutoksille, jos suuria toimeksiantoja tulee markkinoille.

On tärkeää muistaa, että ETF ei vähennä systemaattista riskiä. Se vain jakaa sen. Siksi sijoittajan on aina ymmärrettävä, mihin markkinaan hän on sijoittamassa ja millaisia liikkeitä voi odottaa. ETF ei tee sijoittamisesta turvallista – se tekee siitä hajautettua.

Erilaisia ETF-tyyppejä

Osake-ETF:t

Osake-ETF:t ovat suosituin ja yleisin ETF-tyyppi. Ne seuraavat osakeindeksejä, jotka voivat olla globaaleja, alueellisia, kansallisia tai toimialakohtaisia. Esimerkiksi S&P 500 seuraa Yhdysvaltojen suurimpia yrityksiä, kun taas MSCI World hajauttaa sijoituksen yli 20 kehittyneeseen maahan.

Osake-ETF:t sopivat sijoittajalle, joka tavoittelee pitkän aikavälin kasvua ja on valmis hyväksymään markkinoiden normaalia heiluntaa. Ne ovat lähtökohta useimmille ETF-sijoittajille.

Joukkovelkakirja-ETF:t

Korko-ETF:t sijoittavat valtioiden tai yritysten liikkeeseen laskemiin joukkovelkakirjoihin. Ne tarjoavat yleensä osake-ETF:iä vakaampaa tuottoa, mutta kasvupotentiaali on maltillisempi. Korkojen muutokset vaikuttavat suoraan näiden rahastojen arvoon: kun korot nousevat, joukkovelkakirjojen hinnat laskevat ja päinvastoin.

Joukkovelkakirja-ETF:t sopivat erityisesti sijoittajille, jotka haluavat tasapainottaa salkkunsa riskiä tai ovat lähempänä eläkeikää. Ne voivat toimia myös puskurina osakemarkkinoiden laskusuhdanteissa.

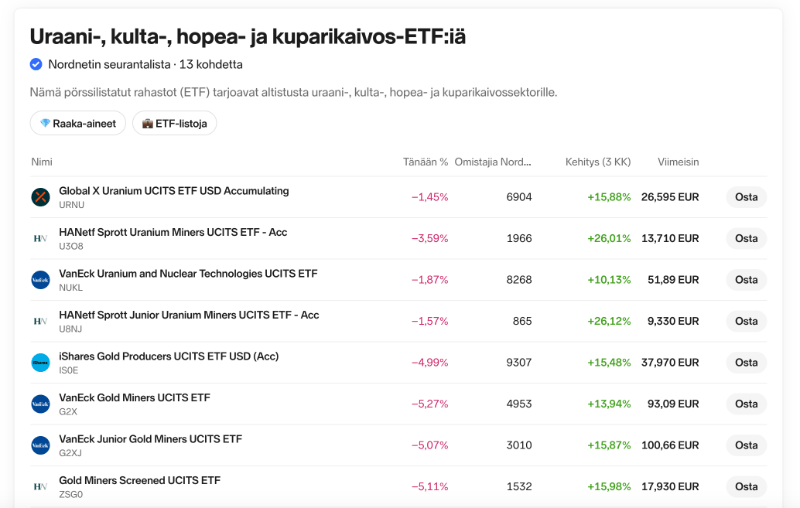

Hyödyke- ja erikois-ETF:t

Kulta-ETF:t seuraavat kullan hintakehitystä joko fyysisen kullan tai kultayhtiöiden osakkeiden kautta. Kiinteistö-ETF:t puolestaan sijoittavat kiinteistösijoitusyhtiöihin (REIT). Näiden lisäksi markkinoilla on sektori-ETF:iä (esim. teknologia, terveydenhuolto) sekä teema-ETF:iä (esim. puhdas energia, tekoäly).

Erikois-ETF:t voivat tarjota täsmällisempää altistumista tietylle sektorille tai trendille. Ne ovat kuitenkin vähemmän hajautettuja ja usein epävakaampia kuin laajat markkina-ETF:t, joten ne soveltuvat paremmin kokeneemmille sijoittajille tai salkun täydentäviksi osuuksiksi.

Miten valita sopiva ETF?

ETF:n valinta alkaa oman sijoitustavoitteen kirkastamisesta. Haetko kasvua, tuloja vai molempia? Minkä aikajänteen puitteissa? Vastaukset ohjaavat valintaa osake-, korko- tai hyödyke-ETF:ien välillä.

Kun tiedät suunnan, on aika tarkastella rahastoja. Keskeisimpiä mittareita ovat hallinnointipalkkio (TER), rahaston koko, seurattava indeksi ja domisili. Matala TER voi vaikuttaa pieneltä yksityiskohdalta, mutta vuosien saatossa ero kasvaa merkittäväksi. Rahaston koon tulisi olla riittävän suuri – useimmiten vähintään 100 miljoonaa euroa – jotta likviditeetti ja kustannustehokkuus pysyvät hyvällä tasolla.

Myös ETF:n kotipaikka vaikuttaa verotukseen. Irlannissa tai Luxemburgissa rekisteröidyt ETF:t ovat suosittuja eurooppalaisille sijoittajille, koska niiden verokohtelu on usein edullisempi kuin yhdysvaltalaisten rahastojen. Tieto löytyy rahastoyhtiön sivuilta tai välittäjän rahastohausta. Älä jätä tätä selvittämättä – se voi vaikuttaa nettomääräiseen tuottoosi.

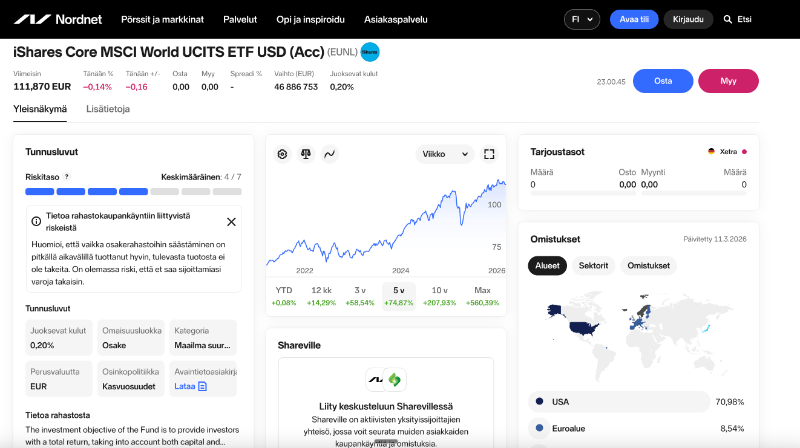

Miten ETF:ää ostetaan Suomessa?

ETF:n ostaminen edellyttää arvo-osuustiliä ja välitystiliä. Useimmat suomalaiset pankit ja verkkovälittäjät tarjoavat molemmat. Nordnet, Inderes ja perinteiset pankit kuten Nordea tai OP ovat yleisimpiä kanavia.

Kaupankäynti tapahtuu kuten osakkeilla. Kirjaudut sisään, valitset haluamasi ETF:n tunnuksella (esim. ISIN-koodi), asetat toimeksiannon ja vahvistat oston. ETF:n hinta päivittyy pörssipäivän aikana reaaliajassa, joten voit päättää tarkan ostohetken. Välityspalkkio veloitetaan yleensä samoin kuin osakekaupoissa – tyypillisesti muutamasta eurosta muutamaan kymmeneen euroon per kauppa.

Suomessa kannattaa huomioida, että kaikki ETF:t eivät ole saatavilla kaikilla välittäjillä. Tarkista etukäteen, että haluamasi rahasto on kaupankäynnin piirissä.

ETF vs. sijoitusrahasto – mikä ero?

Molemmat ovat rahastoja, mutta rakenne ja käyttö eroavat merkittävästi. Perinteinen sijoitusrahasto ostetaan ja lunastetaan rahastoyhtiön kautta, yleensä kerran päivässä vahvistettuun hintaan. ETF puolestaan käy kauppaa pörssissä koko päivän ajan, ja hinta vaihtelee reaaliajassa.

Kustannuseroa ei voi sivuuttaa. Perinteiset aktiiviset rahastot veloittavat tyypillisesti 1–2 % vuodessa hallinnointipalkkioita, kun taas ETF:t pärjäävät usein alle 0,5 prosentilla. Tämä ero kasvaa ajan myötä valtavaksi tuottoerona. Aktiivinen rahasto voi toki menestyä paremmin, mutta tilastollisesti suurin osa ei päihitä indeksiä pitkällä aikavälillä.

Joustavuus on myös ETF:n vahvuus. Voit ostaa ja myydä milloin tahansa pörssin ollessa auki, kun taas sijoitusrahaston lunastus vie päivän tai kaksi. Läpinäkyvyys on parempi: ETF:n sisältö julkaistaan päivittäin, sijoitusrahastoissa usein kuukausittain.

Verotus ja ETF-sijoittaminen Suomessa

ETF:stä saadut tuotot verotetaan pääomatuloina Suomessa. Myyntivoitot ja osingot lasketaan yhteen muiden pääomatulojen kanssa, ja veroaste on 30 % ensimmäiseen 30 000 euroon asti ja 34 % ylimenevältä osalta (2024 voimassa olevien sääntöjen mukaan).

Jos ETF on rekisteröity ulkomaille, verotus voi sisältää lähdeveron. Esimerkiksi yhdysvaltalaiset ETF:t pidättävät osingoista 15 % lähdeveron, joka voidaan yleensä hyvittää Suomessa. Irlantilaiset ja luxemburgilaiset ETF:t ovat usein veroedullisempia, koska niissä ei ole samanlaista lähdeverorasitetta. Tämä tekee niistä suositumpia eurooppalaisten sijoittajien keskuudessa.

Verotus on yksilöllistä, eikä tämä artikkeli korvaa veroasiantuntijan neuvontaa. Jos olet epävarma, kannattaa konsultoida kirjanpitäjää tai veroneuvojaa.

Usein kysytyt kysymykset (UKK)

Onko ETF turvallinen sijoitus?

ETF ei ole riskitön sijoitus. Se altistuu samoille markkinariskeille kuin sen kohde-etuudet. Hajautus vähentää yksittäisiin arvopapereihin liittyvää riskiä, mutta ei poista systemaattista markkinariskiä.

Paljonko rahaa tarvitsen ETF-sijoittamiseen?

Yhden ETF-osuuden voi ostaa jo muutamalla kymmenellä eurolla, riippuen rahastosta. Säännöllinen kuukausisäästäminen onnistuu pienelläkin summalla, esimerkiksi 50 eurolla.

Voiko ETF:llä hävitä rahaa?

Kyllä. Jos kohdemarkkinat laskevat, myös ETF:n arvo laskee. Tappioita ei kuitenkaan realisoidu, ennen kuin myyt osuutesi. Pitkällä aikavälillä osakemarkkinat ovat historiallisesti nousseet.

Mistä löydän tietoa eri ETF:istä?

Rahastoyhtiöiden verkkosivuilta (esim. iShares, Vanguard, Xtrackers), välittäjien rahastolistauksista ja vertailusivustoilta kuten JustETF tai Morningstar. Myös Finanssivalvonnan sivuilta löytyy virallista tietoa.

Mikä on ETF:n TER tai kokonaiskulut?

TER (Total Expense Ratio) on rahaston vuotuinen kokonaiskustannussuhde. Se kertoo, kuinka suuren osan rahaston varallisuudesta kuluu vuosittain hallinnointiin. Alhainen TER on yleensä parempi valinta pitkäaikaiselle sijoittajalle.

Yhteenveto

ETF on tehokas työkalu sekä aloittelevalle että kokeneelle sijoittajalle. Se tarjoaa hajautuksen, edullisuuden ja läpinäkyvyyden yhdistelmän, jota on vaikea saavuttaa muilla tavoilla. Koska ETF:t käyvät kauppaa pörssissä, ne antavat joustavan ja nopean tavan rakentaa sijoitussalkkua.

Keskeistä on ymmärtää, mihin sijoittaa ja miksi. ETF ei ole oikotie riskittömään tuottoon, vaan väline, jolla voi altistua markkinoiden kehitykselle kustannustehokkaasti. Oikein käytettynä se voi olla pitkäjänteisen varallisuudenkasvun kulmakivi.

Aloita rauhassa. Tutustu eri ETF-vaihtoehtoihin, vertaile kustannuksia ja valitse sijoituskohde, joka tukee omia tavoitteitasi. Sijoittaminen on oppimisprosessi – ja ETF on erinomainen paikka aloittaa se.